CEST – Exigência começa em julho de 2017

Obrigatoriedade CEST:

CEST – Exigência começa em julho de 2017 e ausência ameaça emissão de documento fiscal O Código Especificador da Substituição Tributária – CEST, instituído pelo Convênio ICMS 92 de 2015, será exigido nos documentos fiscais a partir de 1º de julho de 2017. A partir de 1º de julho deste ano, a ausência do CEST vai impedir o contribuinte do ICMS de emitir documento fiscal (Danfe, NF-e, NFC-e e SAT).

Operação realizada por contribuinte do ICMS, optante ou não pelo Simples Nacional, com mercadorias relacionadas no Convênio ICMS 92 de 2015 sujeita ou não ao regime de Substituição Tributária pelo CEST – Exigência começa em julho de 2017.

NF-e – NT 2015.003 – Campo destinado ao CEST:

Para evitar a rejeição de arquivos dos documentos fiscais eletrônicos, atualize o cadastro de mercadoria para incluir o CEST.

CEST – Exigência começa em julho de 2017

Identificação do CEST:

Para identificar o CEST, é necessário analisar o código da NCM (TIPI 2017 – Decreto nº 8.950/2016) e a descrição da mercadoria.

Em razão do prazo de exigência do CEST já ter sido adiado por várias vezes, muitos contribuintes ainda não identificaram o Código Especificador da Substituição Tributária. A exemplo do ICMS – Difal da EC 87/2015, aquele que deixar para o estudar o assunto na última hora poderá ficar ser emitir documento fiscal e o CEST – Exigência começa em julho de 2017.

Se você é responsável pela área fiscal da empresa, fique atento ao prazo para incluir o CEST no cadastro de mercadorias. Evite paralisar o faturamento da empresa pois CEST – Exigência começa em julho de 2017.

CEST x ICMS-ST:

O Convênio ICMS 92/2015 uniformizou em âmbito nacional a lista de mercadorias sujeitas ao ICMS-ST. Com esta medida, desde 1º de janeiro de 2016 os Estados e o Distrito Federal somente podem cobrar ICMS através da Substituição Tributária se a mercadoria estiver relacionada no Convênio.

Confira os segmentos de mercadorias e bens sujeitos ao ICMS-ST divulgado pelo CEST – Exigência começa em julho de 2017

Atenção!

Adiada para 01/07/2017 a obrigatoriedade de uso do CEST conforme Convênio ICMS 90/2016.

Sistema Atualizado!

Tabela CEST até o Convênio ICMS 132/2016 de 09/12/2016 publicado no DOU de 15/12/2016.

Tabela NCM/SH até a Resolução Camex nº 01 de 17/02/2017 (DOU 21/02/2017).

CEST – Exigência começa em julho de 2017

Empresas de todo o Brasil devem informar Cest.

O sucesso dos seus negócios depende da saúde financeira!

Simplifique a gestão financeira, comercial, frente de caixa, estoque, serviços, frente de caixa, emissão de nota fiscal e automatização das vendas com integração em loja virtual (eCommerce), Sigep Correios e Market Places (Mercado livre, Groupon, Rakuten, Shoptime, Submarino etc) e serviços especializados de implantação.

Experimente o Sistema ERP até 3 meses grátis.

https://goo.gl/0hAlNo

Grupo Fechado de e troca de experiências no Whatsapp.

https://goo.gl/forms/0nJAZKe7DPZyJtA82

O que é o Cest e quando entrará em vigor?

O que é o Cest?

Cest é uma sigla que significa “Código Especificador da Substituição Tributária”. Foi criado para estabelecer uma sistemática de uniformização e identificação das mercadorias e bens que são passíveis de Substituição Tributária e antecipação de ICMS. Ele é usado em Notas Fiscais Eletrônicas (NF-e) conforme o Convênio ICMS 92, de 20 de agosto de 2015.

Quando o CEST entrará em vigor?

Adiada para 01/07/2017 a obrigatoriedade de uso do CEST conforme Convênio ICMS 90/2016.

CEST – Exigência começa em julho de 2017

Onde e quando devo usar o CEST?

Onde e quando devo usar o CEST?

Nas operações com mercadorias ou bens listados nos Anexos II a XXIX do convênio ICMS 146/15, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

Quem deve usar o CEST?

Este convênio se aplica a todos os contribuintes do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional.

CEST – Exigência começa em julho de 2017

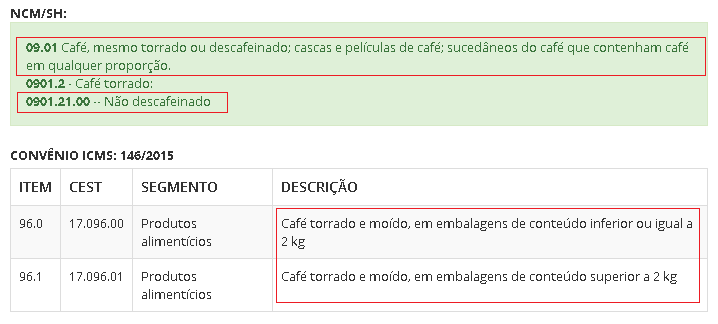

Como identificar o CEST de um NCM/SH?

Como identificar o CEST de um NCM/SH?

Na hipótese de a descrição no item não reproduzir a correspondente descrição no código (8 digitos) ou posição (4 digitos) utilizada na NCM/SH, os regimes de substituição tributária ou de antecipação do recolhimento de ICMS com encerramento de tributação serão aplicáveis somente às mercadorias ou bens identificados nos termos da descrição contida neste convênio.

Exemplo:

CEST – Exigência começa em julho de 2017

Como é composto o código CEST?

Como é composto o código CEST?

Para fins deste convênio, considera-se:

I – Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

II – Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

III – Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

CEST – Exigência começa em julho de 2017

Código CEST para Venda porta a porta?

Código CEST para Venda porta a porta?

As operações que envolvam contribuintes que atuem na modalidade porta a porta devem observar o CEST previsto no Anexo XXIX, ainda que as mercadorias estejam listadas nos Anexos II a XXVIII do convênio ICMS 146/15.

CEST – Exigência começa em julho de 2017

CEST reflete na Substituição Tributária?

CEST reflete na Substituição Tributária?

É importante esclarecer que as mercadorias constantes nos Anexos do Convênio ICMS 146/15 que não estiverem listadas em convênios, protocolos e nas legislações internas dos Estados e do Distrito Federal como sujeitas à substituição tributária, não entram automaticamente no referido regime de tributação.

O referido Convênio estabelece normas gerais, portanto, apenas lista as mercadorias que poderão sujeitar-se ao regime de substituição tributária à critério das unidades federadas.

Em outras palavras, o fato de uma mercadoria estar listada nos anexos do Convênio ICMS 146/15 não significa que essa mercadoria estará sujeita ao regime de substituição tributária nos Estados e no Distrito Federal.

Por outro lado, para que uma mercadoria possa ser relacionada por estas unidades federadas como sujeita ao regime de substituição tributária, ela deverá, necessariamente, constar dos anexos do Convênio ICMS 146/15.

CEST – Exigência começa em julho de 2017

O que fazer quando não encontrar o código CEST ?

O que fazer quando não encontrar o código CEST?

1º – Deixar o campo CEST em branco se for o seu caso:

a) Quando NCM/SH retornar CEST e este não corresponder a descrição/segmento do item.

b) Quando NCM/SH não retornar CEST.

O campo CEST, conforme manual da NF-e, possui o seguinte tipo de ocorrencia (Ocor. 0-1), o que nos leva a entender que ele pode ser preenchido com 1(um) ou nenhum código.

Pagina 7 – Manual:http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=zJGzcwysHPo=

————–

2º – Campo CEST versus código CST/CSOSN:

É importante observar a regra de validação, que obriga o preenchimento o código CEST, conforme CST/CSOSN preenchido em sua NF-e ou CF-e.

Se por exemplo for o seu caso, e você estiver usando CST/CSOSN 000,101,102, então não haveria rejeição, em deixar o campo CEST em branco, caso você não encontre o código correspondente.

Porém se você estiver sujeito a utilizar algum dos CST/CSOSN listados abaixo, e não preencher o campo CEST, então será retornando erro (Rejeição: Operação com ICMS-ST sem informação do CEST).

Operação sem informação do campo CEST, quando utilizado CST ou CSOSN da relação abaixo:

– 10 – tributada com cobrança de ICMS por substituição tributária

– 30 – isenta ou não tributada com cobrança de ICMS por substituição tributária

– 60 – ICMS cobrado anteriormente por substituição tributária

– 70 – com redução de base de cálculo e cobrança de ICMS por substituição tributária

– 90 – outros, desde que com a tag vICMSST

– 201 – tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária

– 202 – tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária

– 203 – isenção de ICMS do Simples Nacional para a faixa de receita, com cobrança do ICMS por substituição tributária

– 500 – ICMS cobrado anteriormente por substituição tributária ou por antecipação;

– 900 – outros, desde que com valor de ICMS retido por substituição tributária (tag vICMSST diferente de zero).

Pagina 13 – Manual: http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=zJGzcwysHPo=

————–

3º – Observações relevantes código CEST:

a) Não exitem códigos CEST’s para todos os NCM’s.

b) Existe mais de um código CEST para um mesmo NCM/SH.

c) Existe mais de NCM/SH para um mesmo código CEST.

CEST – Exigência começa em julho de 2017

ANEXO I – do Convênio ICMS 92/2015:

ANEXO I – do Convênio ICMS 92/2015:

01. Autopeças

02. Bebidas alcoólicas, exceto cerveja e chope

03. Cervejas, chopes, refrigerantes, águas e outras bebidas

04. Cigarros e outros produtos derivados do fumo

05. Cimentos

06. Combustíveis e lubrificantes

07. Energia elétrica

08. Ferramentas

09. Lâmpadas, reatores e “starter”

10. Materiais de construção e congêneres

11. Materiais de limpeza

12. Materiais elétricos

13. Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário

14. Papéis, plásticos, produtos cerâmicos e vidros

15. REVOGADO

16. Pneumáticos, câmaras de ar e protetores de borracha

17. Produtos alimentícios

18. REVOGADO

19. Produtos de papelaria

20. Produtos de perfumaria e de higiene pessoal e cosméticos

21. Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

22. Rações para animais domésticos

23. Sorvetes e preparados para fabricação de sorvetes em máquinas

24. Tintas e vernizes

25. Veículos automotores

26. Veículos de duas e três rodas motorizados

27. REVOGADO

28. Venda de mercadorias pelo sistema porta a porta

Para lista completa CEST e regularização no seu sistema ERP, entre em contato:

CEST – Exigência começa em julho de 2017

Histórico de atualizações CEST.

Histórico de atualizações CEST.

23/03/2017 – Tabela NCM até a Resolução Camex nº 01 de 17/02/2017 (DOU 21/02/2017).

15/12/2016 – Convênio ICMS 132/2016

26/10/2016 – Convênio ICMS 117/2016

10/10/2016 – Tabela NCM atualizada pela Resolução CAMEX Nº 98

23/09/2016 – Convênio ICMS 102/2016

14/09/2016 – Convênio ICMS 53/2016 Retificação2

01/08/2016 – Tabela NCM atualizada pela Receita Federal

29/07/2016 – Convênio ICMS 53/2016 Retificação1

08/07/2016 – Convênio ICMS 53/2016

15/01/2016 – Convênio ICMS 146/2015 Retificação

11/12/2015 – Convênio ICMS 146/2015

20/08/2015 – Convênio ICMS 92/2015

CEST – Exigência começa em julho de 2017

SUA EMPRESA ESTÁ PREPARADA PARA IMPLANTAÇÃO

DE UM SISTEMA ERP FUNCIONAL?

GRUPO WHATSAPP:

GRUPO FACEBOOK:

ADD SKYPE:

Add: Daniel.Vinhedo